La Commissione economica per l’America latina e i Caraibi (Cepal) delle Nazioni Unite, tramite comunicato stampa del 17 ottobre, ha rivisto al ribasso le proiezioni di crescita per l’attività economica della macroregione nel 2018 prevedendo un’espansione media dell’1,3% per l’intera America Latina e Caraibica, un dato leggermente inferiore a quello diramato lo scorso agosto (1,5%).

La Commissione economica per l’America latina e i Caraibi (Cepal) delle Nazioni Unite, tramite comunicato stampa del 17 ottobre, ha rivisto al ribasso le proiezioni di crescita per l’attività economica della macroregione nel 2018 prevedendo un’espansione media dell’1,3% per l’intera America Latina e Caraibica, un dato leggermente inferiore a quello diramato lo scorso agosto (1,5%).

27novembre 2018 di Andrea Vento (Gruppo Insegnanti di Geografia Autorganizzati)

Un dato che se confermato a fine anno si troverebbe perfettamente il linea con quello del 2017 (+1,3%), consolidando la traiettoria di ripresa dopo la recessione del biennio 2015-16, rispettivamente con -0,1% e -1,0%. Un tasso di crescita dell’1,8% è invece previsto per il 2019.

Inevitabilmente, afferma ancora la Cepal, le dinamiche di crescita mostreranno differenze tra i vari paesi e le diverse sottoregioni del sub-continente. L’analisi della dinamica sub-regionale ci indica che le economie del Sud America, specializzate nella produzione di beni primari, in particolare petrolio, minerali e prodotti agricoli, cresceranno ad un tasso positivo (0,7%) leggermente inferiore rispetto all’anno precedente (0,8%) (tabella 1). Per il 2019, è prevista invece una migliore performance in questa sub-regione che crescerà mediamente dell’1,6%, restando però nel biennio 2018-19 al di sotto della media dell’intera macroregione (tabella 2).

Tabella 1: variazioni % del Pil anni 2014-2015-2016-2017-2018 dell’America Latina e Caraibica, delle sue sub-regioni e delle principali potenze economiche sudamericane.

| Dati rilevati Fmi | Dati rilevati Cepal | Dati rilevati Cepal | Dati Preliminare Cepal | Previsione Cepal | |

| Anno | 2014 | 2015 | 2016 | 2017 | 2018 |

| America Latina e Caraibi | + 1,0 | – 0,1 | – 1,0 | + 1,3 | +1,3 |

| America istmica | + 3,9 | + 4,2 | + 3,3 | + 3,3 | +3,2 |

| Caraibi | + 4,3 | + 3,9 | – 0.8 | + 0,1 | +1,9 |

| Sud America | + 0,3 | – 1,3 | -2,4 | + 0,8 | +0,7 |

| Brasile | + 0,1 | – 3,8 | – 3.6 | + 0,9 | 1,4 |

| Argentina | – 2,5 | + 2,5 | – 2,2 | + 2,9 | -2,8 |

| Venezuela | – 3,9 | – 5,7 | – 9,7 | – 9.5 | -15,0 |

Le economie centroamericane si confermano anche quest’anno l’area in assoluto più dinamica. Gli stati dell’area istmica, comprensivi nell’indagine Cepal di Cuba, Haiti e Repubblica Dominicana, infatti, oltre a registrare la miglior performance fra le varie sub-regioni, sono gli unici che sono continuati ad espandersi anche nel biennio recessivo: +4,2% nel 2015 e +3,3% nel 2016. Per quest’area, peraltro la meno sviluppata dell’America Latina, la Cepal stima un tasso di crescita del 3,2% per quest’anno e del 3,3% per il 2019. Se si tiene conto dell’America centrale più il Messico, quest’ultimo alle prese con tensioni commerciali con Washington che hanno portato al recente superamento del Nafta a favore del’Usmca -United States, Messico, Canada, Agreement- con condizioni più favorevoli ai primi, la proiezione per il 2018 risulta del 2,4% e per il 2019 del 2,5%.

Per i Caraibi di lingua inglese e olandese, vale a dire le Piccole Antille, è prevista una crescita media dell’1,9% per il 2018, una cifra rivista al rialzo rispetto alle previsioni di agosto, principalmente a causa di un maggiore dinamismo nel settore petrolifero di Trinidad e Tobago, la più grande economia della sottoregione, e influenzato in alcuni casi dagli sforzi di spesa per la ricostruzione dopo i disastri naturali (cicloni). Per il 2019, il tasso previsto per i Caraibi è del 2,1%.

Sulla inferiore crescita del Sud America rispetto alle altre sub-regioni influisce la persistente recessione del Venezuela, ormai al suo quinto anno consecutivo, con una contrazione cumulata del Pil che arriverà a superare, nel quinquennio 2014-18, addirittura il 40%. Nonostante la ripresa da inizio anno della quotazione del greggio, l’economia venezuelana perderà nel 2018 un’ulteriore 15%. Ciò anche causa delle sanzioni economico-finanziarie statunitensi ed europee, comminate ai danni del governo Maduro a più riprese dall’agosto 2017, che comporteranno un’ulteriore riduzione dell’estrazione del greggio anche nel 2018, sceso infatti quest’anno a meno di 1,5 milioni di barili al giorno dai 3 milioni del 2014. Influisce sul dato sudamericano, essendone la seconda economia, anche la recessione dell’Argentina (-2,8%) provocata dai guasti delle politiche iper liberiste di Macri.

In relazione alla situazione dei singoli paesi (tabella 2), Repubblica Dominicana e Panama guideranno la crescita della macroregione nel 2018, con aumenti del Pil rispettivamente del 5,6% e del 4,8%, seguiti dal Paraguay (4,6%), Bolivia (4,3%), Cile e Perù (entrambi con il 3,9%).

Per quanto riguarda gli scambi commerciali dell’America Latina e Caraibica, in base al rapporto emesso il 31 ottobre sempre dalla Cepal, è previsto per il 2018 un aumento del valore sia delle esportazioni (9,7%) che delle importazioni (9,5%) per il secondo anno consecutivo dopo il forte calo del quinquennio 2012-2016, causato sia dalla riduzione del valore delle commodities iniziata nel 2012 che dalla recessione del 2015-2016. L’evoluzione del commercio estero della regione nel 2018, oltre ad essere un riflesso della dinamica dell’andamento economico di ciascun paese, sarà determinata dalla struttura dei panieri di esportazione e importazione, nonché dalla domanda esterna dei principali partner commerciali. In Sud America, ad esempio, la crescita attesa delle esportazioni (10,2% in valore) risponde pienamente all’aumento dei prezzi dei prodotti di base (commodities), in particolare petrolio, minerali e metalli. Per quanto riguarda i principali partner commerciali dell’America Latina e dei Caraibi, le spedizioni verso la Cina, composte quasi interamente da materie prime e manufatti basati su risorse naturali, hanno registrato nel 2018 l’aumento principale (28%). Questa situazione rafforza la specializzazione all’esportazione di prodotti primari della regione, in particolare del Sud America. Per contro, le esportazioni verso la regione stessa e verso gli Stati Uniti, che sono caratterizzate da un maggior contenuto di manufatti, aumenterebbero a tassi significativamente più bassi (12% e 7,1%, rispettivamente). Per quanto riguarda le importazioni, quelle dalla Cina -il secondo paese di origine delle importazioni dalla regione, dopo gli Stati Uniti- risultano le più dinamiche. Il rapporto in questione indica anche che la regione nel suo insieme è un esportatore netto di minerali e metalli, con una quota dell’8% delle esportazioni mondiali di questo settore. Tuttavia, le loro spedizioni sono caratterizzate da un basso livello di trasformazione. La quota di materie prime nelle esportazioni di minerali e metalli nella regione (attualmente il 37%) è quasi raddoppiata negli ultimi 20 anni a causa, in larga misura, della domanda proveniente dalla Cina e dal resto dell’Asia, confermando il processo di ri-primarizzazione dell’economia latinoamericana in atto tipico dell’affermarsi del modello estrattivista. Questa situazione è preoccupante, afferma la Commissione, a causa dei noti problemi associati alla dipendenza dall’esportazione di prodotti di base quali: la vulnerabilità delle esportazioni, la crescita economica e le entrate fiscali dipendenti dalle fluttuazioni delle loro quotazioni borsistiche; la limitata aggregazione di valore aggiunto e di diversificazione verso nuovi prodotti e servizi, per concludere col grave problema delle devastazioni ambientali.

Nell’ambito del commercio intra-regionale latinoamericano permane la frattura di natura geopolitica fra l’Alleanza del Pacifico, di ispirazione neoliberista e filo statunitense, e il Mercosur (attualmente composto da Argentina, Brasile, Paraguay e Uruguay), più orientato originariamente verso un modello d’integrazione simmetrica (Sud-Sud), che nell’insieme dell’intera macroregione rappresentano circa l’80% della popolazione e del PIL, circa l’85% del suo commercio e quasi il 90% dei suoi flussi di investimenti diretti esteri (Ide). Le due organizzazioni rimangono infatti due blocchi regionali fondamentalmente contrapposti risultando il loro interscambio commerciale di scarsa entità: il Mercosur infatti rappresentava nel 2017 solo il 2,8% delle esportazioni totali di merci e il 4,0% delle importazioni dell’Alleanza del Pacifico. Nel frattempo, nello stesso anno, l’Alleanza rappresentava la destinazione del 6,4% delle spedizioni totali di beni del Mercosur e dell’origine del 6,6% dei suoi acquisti esterni. Le distanze fra i due blocchi sembrano tuttavia destinate a ridursi visto il nuovo corso liberista del Mercosur, imposto dal brasiliano Temer e dall’argentino Macri, che ha portato, alla sospensione del Venezuela e successivamente all’avvio di trattative per il raggiungimento di un Trattato di Libero Commercio con l’Ue. Nella stessa direzione va anche la partecipazione, in qualità di ospiti speciali, del presidente brasiliano Temer e di quello uruguayano Tabarè Vasquez, in luglio a Puerto Vallarata in Messico al XIII Vertice dei leader dell’Alleanza del Pacifico insieme ai presidenti dei paesi membri di quest’ultimo organismo: Cile, Perù, Colombia e Messico.

Nel complesso, secondo il documento, la crescita generale media dell’America Latina e Caraibica mantiene una tendenza positiva, sebbene mostri segnali di rallentamento rispetto alle previsioni. Dobbiamo infatti considerare che ci troviamo in uno scenario globale complesso, caratterizzato da conflitti commerciali tra Stati Uniti, Cina e altri paesi, dall’aumento dei rischi geopolitici, da un calo negli ultimi mesi dei flussi di capitale verso i mercati emergenti e un aumento dei livelli di rischio del debito sovrano, dal deprezzamento delle valute locali rispetto al dollaro e da un’espansione economica globale che tende a perdere dinamismo.

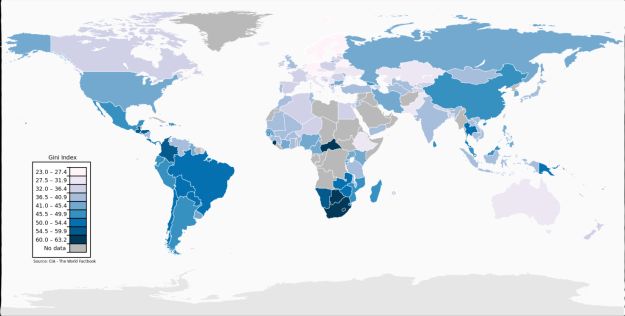

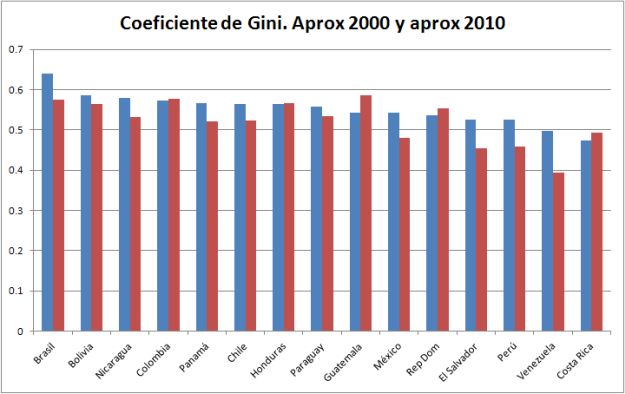

Tuttavia mentre i paesi avanzano sulla strada della crescita economica, la questione dell’estrema povertà, secondo la Cepal, diventa in questa fase più difficile da affrontare. Nella regione ci sono ancora 186 milioni di persone che vivono sotto la soglia di povertà e 61 milioni in condizioni di estrema povertà. La realtà regionale mostra che non è possibile sradicarla senza approfondire politiche attive volte a ridurre l’ineguaglianza nelle sue diverse manifestazioni. A tal proposito l’ultima graduatoria diffusa dalla Banca Mondiale nel 2016 in base all’Indice Gini (carta 1), che rileva le disparità nella distribuzione del reddito interno agli stati, risulta che dopo i paesi dell’Africa Australe, tutt’oggi dominati dalle oligarchie bianche di origine coloniale, è l’America Latina a confermarsi come regione più squilibrata del pianeta nonostante i miglioramenti avvenuti negli ultimi 15 anni (grafico 1). Infatti, tra i 10 paesi più diseguali della Terra, ben 5 risultano latinoamericani: le posizioni tra la sesta e la decima sono occupate nell’ordine da Honduras, Colombia, Brasile, Guatemala, e Panama, mentre il Cile si trova al quattordicesimo posto.

Carta 1: situazione mondiale in base al Coefficiente Gini

Grafico 1: coefficiente Gini nei principali paesi latinoamericani confronto 2000-2010

Il quadro politico macroregionale dopo aver registrato a fine 2017, con la vittoria del neoliberista Sebastián Piñera in Cile, il definitivo tramonto della stagione dei governi progressisti, ha visto nel 2018 le sinistre latino americane subire indubbie sconfitte, eccezion fatta per la vittoria in luglio in Messico di Andrés Manuel López Obrador (Amlo), la prima volta in assoluto per un candidato di sinistra nella storia del paese. Le restanti elezioni presidenziali hanno visto la netta affermazione delle destre: se scontata risultava la vittoria di Mario Abdo Benitez del Partito Colorado (conservatore) in Paraguay in aprile, grande sconcerto e preoccupazione ha destato la vittoria in ottobre del candidato di estrema destra, nostalgico della dittatura militare, Jair Bolsonaro contro il candidato del Pt (partito dei lavoratori) Haddad, sceso in campo solo i primi di settembre dopo l’arresto in aprile di Lula e la sua successiva esclusione dalla contesa elettorale. Arresto che completa il processo di destabilizzazione giudiziaria del quadro politico brasiliano iniziato con la destituzione di Dilma Roussef nell’estate 2016 tramite golpe istituzionale e proseguito con l’arresto di Lula, ancora in netto vantaggio nei sondaggi sino alla sua definitiva esclusione a seguito della sentenza del Tribunale Supremo Elettorale emessa il 31 agosto scorso a poco più di un mese dal primo turno delle presidenziali.

La vittoria di Bolsonaro produrrà effetti non solo all’interno del Brasile, con la prosecuzione di politiche economiche di chiara impronta neoliberista e l’ulteriore inasprimento della repressione ai danni dei movimenti sociali, contadini e indigeni, ma avrà inevitabili riflessi negativi sull’intera America Latina e sui suoi organismi sovranazionali. Oltre al già citato nuovo corso del Mercosur caratterizzato dall’abbandono delle politiche di integrazione simmetriche (Sud-Sud) a vantaggio di accordi di libero commercio (Tlc) con paesi ed organismi del Nord e l’empasse politico in cui versano sia l’Unasur (Unione delle Nazioni Sud Americane) che la Celac (Comunità degli Stati Latinoamericani e Caraibici), particolare preoccupazione destano le sorti dell’Alba (Alleanza Bolivariana dei Popoli di nostra America) che sorta nel 2004 per volere di Hugo Chavez e Fidel Castro, sembra aver smarrito la sua fase propulsiva a seguito della crisi economica del Venezuela, della giravolta politica con uscita dell’Ecuador di Lenin Moreno e dell’instabilità interna al Nicaragua causata dalle proteste popolari contro la diarchia coniugale Ortega-Murillo sempre più distante dalle politiche e dai principi del glorioso movimento sandinista.

Una fase politica difficile quella dei partiti progressisti e dei movimenti sociali latinoamericani che vede il ritorno delle destre e dell’imperialismo statunitense in tutto il sub-continente con inevitabili ripercussioni sulle condizioni di vita dei ceti subalterni, sulle comunità indigene e sull’ambiente, di nuovo pesantemente sotto attacco a causa del riaffermarsi in grande scala del modello estrattivista. Una nuova stagione potrà emergere estendendo le lotte di resistenza già in atto in Argentina e Brasile contro i disastri causati dalle politiche neoliberiste di Macri e Temer, a tutto il sub-continente, facendo leva sugli errori e i limiti delle politiche del passato che troppo spesso si sono limitate a redistribuire la rendita proveniente dalla vendita di prodotti grezzi primari (commodities minerarie, energetiche ed agricole), approfittando delle alte quotazioni che hanno goduto sino al 2011, senza attuare riforme strutturali, in primis quella agraria e fiscale, che avrebbero dovuto intaccare le cause degli squilibri e della povertà.

Tabella 2: variazioni % del Pil previste dalla Cepal per il 2018 e il 2019

| Aggiornamento delle proiezioni di crescita per

l’America latina e i Caraibi nel 2018 e 2019 |

||

| Paese o regione | Variazione del PIL | |

| 2018 | 2019 | |

| America Latina e Caraibi | 1.3 | 1.8 |

| Argentina | -2.8 | -1.8 |

| Bolivia (stato plurinazionale di) | 4.3 | 4.4 |

| Brasile | 1.4 | 2.1 |

| Chile | 3.9 | 3.3 |

| Colombia | 2.7 | 3.3 |

| Ecuador | 1.0 | 0.9 |

| Paraguay | 4.6 | 4.7 |

| Perù | 3.9 | 3.8 |

| Uruguay | 1.9 | 1.5 |

| Venezuela (Repubblica Bolivariana di) | -15.0 | -8.0 |

| Sud America | 0.7 | 1.6 |

| Costa Rica | 3.2 | 3.1 |

| Cuba | 1.1 | 1.3 |

| El Salvador | 2.4 | 2.4 |

| Guatemala | 2.9 | 3.0 |

| Haiti | 1.8 | 2.0 |

| Honduras | 3.6 | 3.7 |

| Messico | 2.2 | 2.3 |

| Nicaragua | -3.1 | -0.3 |

| Panama | 4.8 | 5.3 |

| Repubblica Dominicana | 5.6 | 5.3 |

| America centrale e Messico | 2.4 | 2.5 |

| America centrale (Istmica) | 3.2 | 3.3 |

| I Caraibi (Piccole Antille) | 1,9 | 2,1 |

| America Latina e Caraibi | 1.3 | 1.8 |

| Nota: America Centrale comprende: Cuba, Haiti e Repubblica Dominicana | ||